تسجيل التغيرات في المركز المالي

|

| تسجيل التغيرات في المركز المالي |

تسجيل التغيرات في المركز المالي

Recording Changes In Financial Position

تجري الوحدات الاقتصادية مئات أو آلاف العمليات التجارية يومياً، ولذلك لا يكون منطقياً اعداد ميزانية عمومية بعد كل عملية، بل ليست هناك ضرورة لذلك. والبديل هو تسجيل هذا العدد الكبير من العمليات في السجلات المحاسبية أولاً بأول، وفي نهاية كل شهر أو أي فترة محاسبية أخرى تعد ميزانية عمومية من واقع هذه السجلات، وكيفية استخدامها في اعداد الميزانية العمومية والتقارير المحاسبية الأخرى.

استخدام الحسابات في تسجيل العمليات

The Use of Accountans For Recording Transactions

يتضمن أي نظام محاسبي سجلاً مستقلاً لكل عنصر من العناصر التي تظهر في الميزانية العمومية، فعلي سبيل المثال، يوجد سجل مستقل للنقدية كأصل يظهر فيه كل الزيادة والنقص الناتجين عن العديد من العمليات التجارية التي يترتب عليها تحصيل أو دفع نقدية. وهكذا يوجد سجل مستقل لكل عنصر من عناصر الأصول، وكذلك لكل عنصر من عناصر الالتزامات وحقوق الملكية. ويطلق مصطلح الحساب Account أو حساب الأستاذ Ledger Account على نموذج السجل الذي يثبت فيه الزيادة والنقص اللذان يطرآن على كل عنصر من عناصر الميزانية. وتحفظ مجموعة من الحسابات في دفتر معين يسمى دفتر الأستاذ.

وفي الوقت الحاضر، تستخدم كثير من الوحدات الاقتصادية الحاسب الآلي للمساعدة في امساك السجلات المحاسبية، حيث تخزن وتسجل البيانات على أشرطة ممغنطة بدلاً من دفتر الأستاذ، ومن الطبيعي أن المعرفة المكتسبة من دراسة السجلات المحاسبية اليدوية تمثل أساساً هاماً لدراسة واستيعاب أي نوع من النظم المحاسبية الالكترونية. ولهذه الأسباب، سوف نستخدم السجلات النمطية، مثل دفتر الأستاذ، كنموذج لدراستنا للمفاهيم المحاسبية الأساسية. ونوجه النظر إلى أن هذه النماذج مازالت تستخدم على نطاق واسع في عدد كبير من الوحدات الاقتصادية، ومع ذلك فهي ليست شيئا ثابتاً بل يمكن تطويرها وتعديلها وفقا لاحتياجات الوحدة الاقتصادية المعينة.

دفتر الأستاذ

The Ledger

تعتبر حسابات دفتر الأستاذ بمثابة وسيلة لتجميع كل المعلومات المتعلقة بالتغيرات التي تطرأ على أي عنصر من عناصر الأصول أو الالتزامات أو حقوق الملكية في إطار مستقل. فمثلاً حساب النقدية كأصل بدفتر الأستاذ يظهر المبالغ النقدية المحصلة والمدفوعة بواسطة الوحدة، ورصيد النقدية المتاح. وبالتالي يمكن لإدارة الوحدة في أي وقت متابعة رصيد النقدية لمقابلة احتياجاتها لسداد الأجور وشراء الأصول أو المستلزمات أو الخدمات. كما أن هذا السجل يفيد في تخطيط العمليات المستقبلية مثل دراسة الحصول على قرض معين. فإعداد الموازنة السنوية يتطلب تقدير المتحصلات والمدفوعات النقدية المتوقعة، ومن الطبيعي أن انجاز هذه العملية يعتمد على حسابات دفتر الأستاذ التي تتضمن المتحصلات والمدفوعات النقدية السابقة.

ويتكون حسابات الأستاذ في أبسط صورة على حرف T ويتكون من ثلاثة عناصر أساسية هي:

- 1- العنوان، وهو يتضمن اسم الحساب سواء كان من الأصول أو الالتزامات أو حقوق الملكية.

- 2- الجانب الأيمن، ويسمى الجانب المدين Debit.

- 3- الجانب الأيسر، ويسمى الجانب الدائن Credit.

|

| دفتر الأستاذ |

القيود المدينة والدائنة

يطلق على المبلغ الذي يسجل في الجانب الأيمن ( مدين ) أو ( القيد المدين )، ويطلق على المبلغ الذي يسجل في الجانب الأيسر ( دائن ) أو ( القيد الدائن ). ويستخدم المحاسبون كلمتي مدين ودائن كأفعال أيضاً. فعند التسجيل في الجانب المدين من حساب معين يقال، يجعل الحساب مديناً، وعند التسجيل في الجانب الأيسر يقال يجعل الحساب دائناً.

وغالباً ما يخطئ الطلاب في إدراك المعنى الحقيقي لمصطلحي المدين والدائن، فعلى سبيل المثال بعض الناس اللذين لس لديهم معرفة بالمحاسبة يعتقدون أن كلمة دائن تعني موقفاً مفضلاً أكثر مما تعني كلمة مدين. وهذا التمييز ليس له واقع في حثل المحاسبة. فالمحاسبون يستخدمون كلمة مدين لتعني القيد في الجانب الأيمن من حساب معين، وكلمة دائن لتعني القيد في الجانب الأيسر: ولذلك ينبغي ألا يحمل الطالب هذين المصطلحين أكثر من معنيهما فالأمر لا يعدو ارتباط كل منهما بجانب معين في دفتر الأستاذ.

|

| دفتر الأستاذ حساب النقدية |

لاحظ أن مجموع المتحصلات ( في الجانب الأيمن ) يبلغ 181500 جنية، ومجموع المدفوعات ( في الجانب الأيسر ) يبلغ 159000 جنية. والفرق بين مجموع الجانب المدين ومجموع الجانب الدائن لأي حساب يطلق عليه الرصيد The Balance. فإذا زاد مجموع الجانب المدين عن مجموع الجانب الدائن يكون رصيد الحساب مديناً Debit Balance، وإذا زاد مجموع الجانب الدائن عن مجموع الجانب المدين يكون رصيد الحساب دائناً Credit Balance. وفي مثالنا الموضح سابقاً عن حساب النقدية يظهر مجموع الجانب المدين 181500 جنية، بينما يظهر مجموع الجانب الدائن مبلغ 159000 جنية. ولأن مجموع الجانب المدين أكبر من الدائن، فهذا يهني أن رصيد هذا الحساب مدين. وإذا طرحنا مجموع الجانب الدائن من مجموع الجانب المدين ( 181500 - 159000 ) يكون رصيد حساب النقدية 22500 جنية. وهذا الرصيد يظهر في الجانب الأيمن من حساب النقدية ويمثل المبلغ المملوك بواسطة الشركة 9/20 ولذلك يجب أن يظهر في جانب الأصول بالميزانية العمومية المعدة في هذا التاريخ.

الأرصدة المدينة في حسابات الأصول

Debit Balances In Asset Accounts

في حساب النقدية الموضح سابقاً انه قد سجلنا الزيادة في الجانب الأيمن ( المدين ) وسجلنا النقص في الجانب الأيسر ( الدائن ). وكان مجموع الزيادة أكبر من مجموع النقص مما نتج عنه رصيد مدين في الحساب.

ومن الطبيعي أن تكون كل حسابات الأصول ذات أرصدة مدينة. ففي واقع الأمر، تدل ملكية الشركة للنقدية، أو الأراضي، أو أي أصل آخر، إلي أن الزيادات ( مجموع المدين ) في ذلك الأصل أكبر من الانخفاضات ( مجموع الدائن ). فليس من المتصور أن نجد أصلاً مثل الأراضي ذات رصيد دائن. لأن هذا يعني أن الشركة باعت أرضاً أكثر مما لديها، وهو الأمر الذي يوصلنا إلى حالة غير ممكنة وهي ظهور قيمة الأرض سالبة.

وإذا راجعنا إلي الميزانية العمومية التي عرضناها في مقال المعادلة المحاسبية فسنجد أن كل الأصول تظهر في الجانب الأيمن دائماً، وهذا ما يظهر بوضوح عند مقارنة المعادلة المحاسبية بالميزانية العمومية حيث:

الأصول = الالتزامات + حقوق الملكية

و يجب أن نتذكر دائماً أن الميزانية العمومية هي قائمة موجزة لهذه المعادلة، ويمكننا متابعة ذلك من خلال متابعة أرصدة الأصول والالتزامات وحقوق الملكية فظهور الأصول في الجانب الأيمن من الميزانية، يجعلنا نتذكر دائماً القاعدة التي تنص على أن الزيادة في أصل ما تسجل في الجاني الأيمن ( المدين ) من الحساب، وأن حساب أي أصل يكون دائماً ذا رصيد مدين يظهر في الجانب الأيمن أيضاً.

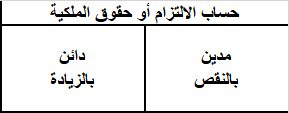

الأرصدة الدائنة في حسابات الالتزامات وحقوق الملكية

Credit Balance in Liability And Owner's Equity Account

تسجل أي زيادة في حسابات الالتزامات وحقوق الملكية قيود دائنة، ويسجل أي نقص في هذه الحسابات بقيود مدينة. ان العلاقة بين القيود في هذه الحسابات وموضوعها في الميزانية العمومية يمكن تلخيصها على النحو التالي:

- 1- تنتمي كل من الالتزامات وحقوق الملكية إلى الجانب الأيسر من الميزانية العمومية.

- 2- ان الزيادة في حساب التزام معين أو حقوق الملكية تسجل في الجانب الأيسر ( الدائن ) من الحساب.

- 3- عادة ما تظهر أرصدة حسابات الالتزامات وحقوق الملكية في الجانب الدائن ( الجانب الأيسر ).

و نوضح في الشكل التالي مرة أخرى العلاقة بين موضع حساب معين في الميزانية العمومية وأسلوب تسجيل الزيادة أو النقص في ذلك الحساب، ان الحسابات المستخدمة في الشكل التالي هي تلك التي سجلت في الميزانية العمومية السابقة والمتعلقة بشركة ديكارت.

|

| الحسابات المسجلة في الميزانية العمومية لشركة ديكارت |

قائمة موجزة لقواعد المدين و الدائن

ان قواعد المدين والدائن التي سبق وان شرحناها يمكن ايجازها على النحو التالي:

|

| قاعدة المدين والدائن |

كيفية تسجيل العمليات في دفتر الأستاذ

سوف نستخدم العمليات التي تمت في شهر سبتمبر والخاصة بشركة ديكارت، في توضيح اجراء تسجيل العمليات في حسابات الأستاذ. وسوف نحلل كل عملية من ناحية تأثيرها زيادة ونقصاً على الأصول، والالتزامات، وحقوق الملكية وبعد ذلك سوف نتبع قواعد المدين والدائن في اثبات هذه الزيادات والانخفاضات في حسابات الأستاذ. وسوف تظهر حسابات الأصول في الجانب الأيمن، بينما تظهر حسابات الالتزامات وحقوق الملكية في الجانب الأيسر. ولسهولة تتبع العمليات في حسابات الأستاذ ولغرض التوضيح فقط، سوف نستخدم حرفاً أبجدياً لتمييز كل عملية، وسوف يظهر ذلك الحرف أمام كل القيود المدينة والدائنة الخاصة بتلك العملية.

العملية ( أ ): استثمار مبلغ 180000 جنية نقداً في شركة جديدة في شهر سبتمبر، وإصدار 18000 سهم بقيمة أسمية للسهم بمقدار 10 جنية.

العملية ( ب ): في الثالث من شهر سبتمبر اشترت شركة ديكارت أرضاً بمبلغ 141000 جنية، سددت نقداً

العملية ( ج ): في 2021/9/5 اشترت شركة ديكارت مبان من شركة العامر بمبلغ 36000 جنية. وكانت شروط الشراء تتضمن دفع 15000 جنية نقداً، ويسدد الباقي خلال 90 يوماً.

العملية ( د ): في 2021/9/10 باعت شركة ديكارت جزءاً من الأرض بالأجل إلي شركة سيف الدين بمبلغ 11000 جنية. وتم بيع الأرض بتكلفتها، ولذلك لم يظهر ربح أو خسارة من هذه العملية.

العملية ( هـ ): بتاريخ 2021/9/15 اشترت شركة ديكارت معدات مكتبية بالأجل من شركة الفارس بمبلغ 5400 جنية.

العملية ( و ): بتاريخ 2021/9/18 استلمت شركة ديكارت جزءاً من المبلغ المستحق على شركة سيف الدين قدره 1500 جنية.

العملية ( ز ): سددت شركة ديكارت مبلغ 3000 جنية من المستحق عليها لشركة العامر بتاريخ 2021/9/20.

نموذج لحسابات الأستاذ ذو الرصيد المتحرك

Running Balance For Of Ledger Account

ان نموذج حساب الأستاذ الذي عرضناه حتى الآن، وهو يأخذ شكل حرف T يعتبر ملائماً جداً للأغراض التوضيحية. فقد تجنبنا الكثير من التفاصيل وركزنا على الأفكار الأساسية. ويستخدم نفس النموذج أيضاً في تدريس المحاسبة المتقدمة، ويستخدمه المحاسبون المهنيون في التحليل الأولي للعمليات. ويعني ذلك، أن بساطة الحساب الذي يأخذ حرف T يزودنا بصورة موجزة عن عناصر العملية التجارية. أما السجلات المحاسبية في المجال العملي، فهي تتضمن مزيداً من المعلومات، ولذلك استبدلت معظم النظم المحاسبية اليدوية نموذج الحساب الذي يأخذ شكل الحرف T بنموذج أخر يتم اعداده بطريقة خاصة. ونعرض فيما يلي لهذا الحساب مطبقاً على حساب النقدية الخاص بشركة ديكارت .

|

| حساب الأستاذ ذو الرصيد المتحرك |

وهذا الشكل يتكون من مجموعة من الخانات تبدأ بخانة التاريخ لإثبات تاريخ العمليات وقت حدوثها وليس بالضرورة أن يكون هو نفس التاريخ الذي أثبت فيه القيد بالحساب. يلي ذلك خانة البيان التي تستخدم فقط للعناصر غير العادية، ونادراً ما تستخدم في كثير من الشركات. يلي ذلك خانة المرجع التي تستخدم لإثبات رقم صفحة دفتر اليومية الذي سجلت فيه العملية المعينة، وهذا الرقم يمكننا من متابعة قيود دفتر الأستاذ في مصدرها الأصلي وهو دفتر اليومية الذي سنعرضه في الجزء التالي. يلي ذلك خانة للجانب المدين وأخرى للجانب الدائن لإثبات أحد أطراف العملية والتي تؤثر على الحساب. أما خانة رصيد الحساب فهي تظهر الرصيد الجديد للحساب أولاً بأول، بعد تسجيل كل عملية سواء أكانت مدينة أم دائنة. وهذا يعني أنه يمكن متابعة الرصيد الجاري للحساب بمجرد النظر.

الرصيد الطبيعي للحساب

The Normal Balance of an Accounting

ان نموذج حساب الأستاذ الذي يظهر الرصيد الجاري أول بأول، لا يشير إلى طبيعة رصيد الحساب المعين فيما اذا كان مديناً أم دائناً. ومثل هذا الأمر لا يسبب صعوبة تذكر لأننا نعرف أرصدة حسابات الأصول تكون مدينة، وأن أرصدة حسابات الالتزامات وحقوق الملكية تكون دائنة.

وعموماً فإن رصيد الحساب أياً كان نوعه يظهر عندما تكون الزيادة المسجلة فيه أكبر من النقص الذي طرأ عليه. ففي حسابات الأصول، تسجل الزيادة مدينة ولذلك فمن الطبيعي أن تظهر حسابات الأصول مدينة. وفي حسابات الالتزامات وحقوق الملكية، تسجل الزيادة دائنة، ومن ثم تكون أرصدة هذه الحسابات دائنة.

وأحياناً قد يظهر أحد حسابات الأصول رصيداً دائن مؤقتاً، إما نتيجة خطأ محاسبي أو لوجود عملية غير عادية، فعلى سبيل المثال، قد يظهر رصيد دائن في حساب أحد المدينين لأن المبلغ المسدد منه أكبر من قيمة البضاعة المباعة اليه. ومع ذلك فإن وجود رصيد دائن في حساب المباني يعني بالضرورة وجود خطأ محاسبي.

ترتيب وترقيم الحسابات

Sequence And Numbering of Ledger Accounts

عادة ما ترتب الحسابات في دفتر الأستاذ وفقاً للنظام المتبع في القوائم المالية، ويعني ذلك أن نبدأ بالأصول أولاً ويتبعها الالتزامات وحقوق الملكية، ثم الإيرادات والمصروفات. وعدد الحسابات التي تحتاجها وحدة اقتصادية معينة تعتمد على حجمها، وطبيعة عملياتها، ثم مدى التفصيل في المعلومات التي تطلبها الإدارة والأجهزة الحكومية. وعموماً يتم تخصيص رقم معين لكل حساب. هذا ويوضح دليل الحسابات لأي وحدة اقتصادية أسماء وأرقام الحسابات المستخدمة فيها. ويتضمن دليل الحسابات الموضح فيما يلي بعض أرقام غير مخصصة، ويحتفظ بهذه الأرقام لأي حسابات إضافية قد يستلزم الأمر إدخالها في دفتر الأستاذ ضمن الترتيب الملائم لها. ففي الدليل تستخدم الأرقام من 1 - 29 لحسابات الأصول والأرقام من 30 - 49 خصصت للالتزامات، والأرقام من 50 - 59 خصصت لحسابات حقوق الملكية، والأرقام من 60 - 69 لحسابات الإيرادات، أما الأرقام من 70 - 99 فقد خصصت لحسابات المصروفات. وحسابات الميزانية العمومية التي نركز عليها في شرحنا من الممكن يتم عرضها باختصار في دليل الحسابات التالي:

|

| دليل حسابات شركة ديكارت |

ومثل هذا الدليل في الشركات الكبرى يتضمن مئات أو آلاف الحسابات، ويكون النظام أكثر فصيلاً. وتستخدم بعض الشركات دليلاً من أربعة أرقام لكل حساب في دفتر الأستاذ، حيث يحمل كل رقم معنى معيناً في نطاق التبويب العام للحساب.

اليومية

The Journal

اليومية أو دفتر القيد الأولي تسجل فيه العمليات المالية حسب تسلسها الزمني موضحاً فيها التغيرات التي تطرأ على الجانبين المدين والدائن للحسابات بدفتر الأستاذ. وتتضمن هذه اليومية تفسيراً موجزاً عن كل عملية. وترحل القيود المدينة والدائنة أولاً بأول من دفتر اليومية الى الحسابات بدفتر الأستاذ وهذه الحسابات تستخدم كأساس لإعداد الميزانية العمومية وغيرها من القوائم المالية. ونوضح في الشكل التالي الخطوات المنطقية لتدفق المعلومات خلال النظام المحاسبي.

|

| تدفق المعلومات خلال النظام المحاسبي |

و تجدر الإشارة الى أن ترتيب دفتر اليومية يتم وفقاً لكل عملية، بينما ترتيب دفتر الأستاذ وفقاً لكل حساب. وباستخدام كل من دفتري اليومية والأستاذ يمكننا تحقيق مزايا عديدة منها:

- 1- أن دفتر اليومية يوضح كل المعلومات عن العملية المعينة في مكان واحد ويوفر أيضاً شرح لهذه العملية. ففي اليومية تسجل العملية بالكامل بطرفيها المدين والدائن، ولكن عندما تسجل العملية في دفتر الأستاذ يسجل الطرفان المدين والدائن في حسابين مختلفين. ولأن دفتر الأستاذ يشتمل على مئات الحسابات فسوف يكون من الصعب بمكان تتبع الحقائق عن عملية معينة بالنظر إلي دفتر الأستاذ. ويعني ذلك، أن اليومية هي سجل يفصح عن الحقائق الكاملة عن العملية المعينة في قيد واحد.

- 2- أن دفتر اليومية يوفر سجلاً زمنياً لكل أحداث الوحدة الاقتصادية. فإذا أردنا التعرف على حقائق عملية معينة حدثت في شهر معين، أو سنه معينة، فكل ما يلزمنا هو مجرد التعرف على تاريخ حدوثها، عندئذ يسهل الرجوع اليها.

- 3- ان دفتر اليومية يساعد على منع الأخطاء. فإذا سجلت العمليات في دفتر الأستاذ مباشرة، فسوف يكون من السهولة الوقوع في الأخطاء مثل حذف عملية مدينة أو دائنة، أو تكرار القيد المدين أو الدائن. ومثل هذه الأخطاء يندر وقوعها في دفتر اليومية العامة، لأن الطرف المدين يقابله الطرف الدائن ويظهران معاً لكل عملية. ومن الطبيعي أنه من الممكن السهو عن ترحيل طرف مدين أو دائن من اليومية الى حساب الأستاذ، ولكن مثل هذا الخطأ يمكن اكتشافه عن طريق تتبع القيود في الحسابات بدفتر اليومية مع دفتر اليومية العامة.

اليومية العامة: قيود توضيحية

The General Journal: Illustration Of Entries

معظم الوحدات الاقتصادية تستخدم أنواعاً مختلفة من اليوميات. ويتوقف نوع وعدد اليوميات المطلوبة لوحدة اقتصادية معينة على طبيعة وحجم عملياتها. ومن أبسط هذه الأنواع ما يسمى باليومية العامة كما هو موضح أدناه، حيث يوجد بها خانتان فقط، احداهما للطرف المدين والثانية للطرف الدائن، وقد تستخدم هذه اليومية لكل أنواع العمليات.

ولتوضيح كيفية استخدام اليومية العامة، سوف نعود مرة أخرى للعمليات السابقة و الخاصة بشركة ديكارت ونوضح كيفية اثباتها في اليومية العامة.

|

| دفتر اليومية العامة شركة ديكارت |

- 1- القدرة على تحليل أثر العملية المعينة على الأصول والالتزامات وحقوق الملكية.

- 2- الالمام بشكل وأسس ترتيب القيوم في اليومية.

ونوجه النظر، إلى أهمية الالتزام بأسماء الحسابات بدفتر الأستاذ عند إجراء القيود في اليومية العامة. فعلى سبيل المثال، عند شراء معدات مكتبية نقداً، لا يجب أن يكون اسم الحساب المدين هو ( معدات مكتبية مشتراه ) أو يكون اسم الحساب الدائن هو ( نقدية مدفوعة ) فلا توجد حسابات بدفتر الأستاذ بمثل هذه الأسماء. والقيد الصحيح في اليومية هو أن نجعل حساب ( المعدات المكتبية ) مديناً، وحساب ( النقدية ) دائناً.

الترحيل

Posting

إن عملية نقل المبالغ المدينة والدائنة من دفتر اليومية إلى الحسابات بدفتر الأستاذ يطلق عليها عملية ( الترحيل ). ويرحل كل مبلغ مدرج بخانة المدين من الحساب بدفتر الأستاذ، وكذلك يرحل كل مبلغ مدرج بخانة الدائن بدفتر اليومية إلي الجانب الدائن من الحساب بدفتر الأستاذ.

ان طريقة الترحيل قد تختلف من فرد إلى آخر. وعموماً فإن الطريقة المنظمة للترحيل يجب أن تكون وفقاً للخطوات التالية:

- 1- يحدد في دفتر الأستاذ اسم الحساب الأول الذي يتضمنه قيد اليومية.

- 2- يسجل في الجانب المدين من الحساب دفتر الأستاذ المبلغ المدين المثبت في اليومية.

- 3- يثبت تاريخ العملية في الحساب بدفتر الأستاذ.

- 4- يثبت رقم صفحة اليومية الذي تم ترحيل المبلغ منه، في خانة المرجع بالحساب بدفتر الأستاذ.

- 5- وفقاً للخطوة السابقة يكون قد تم ترحيل الطرف المدين من القيد، ولتأكيد هذه الحقيقة، نعود إلى دفتر اليومية ونثبت فيه رقم صفحة الحساب بدفتر الأستاذ التي تم ترحيل المبلغ إليها.

- 6- تكرر الخطوات الخمس السابقة لترحيل الطرف الدائن من اليومية العامة.

مثال عن الترحيل: لتوضيح عملية الترحيل، نعود إلي قيد اليومية المتعلق بالعملية الأولى في شركة ديكارت، حيث نعرض حسابي دفتر الأستاذ اللذين تأثرا بهذا القيد.

|

| اليومية العامة |

|

| دفتر الأستاذ |

|

| دفتر الأستاذ |

ميزان المراجعة

The Trial Balance

قبل استخدام أرصدة الحسابات في إعداد القوائم المالية، فإنه من المرغوب فيه أن نتحقق أولاً من أن اجمالي الأرصدة المدينة مساو لإجمالي الأرصدة الدائنة ويتم هذا التحقق بواسطة ميزان المراجعة. ويأخذ ميزان المراجعة شكل جدول يتكون من خانتين يثبت فيه أسماء وأرصدة الحسابات بنفس الترتيب الذي ظهر به في دفتر الأستاذ، حيث تثبت الأرصدة المدينة في الخانة اليمنى وتثبت الأرصدة الدائنة في الخانة اليسرى. ويجب أن يتساوى مجموع الخانتين.

و فيما يلي ميزان المراجعة المأخوذ من دفتر الأستاذ في شركة ديكارت للخدمات العقارية.

يوفر ميزان المراجعة برهاناً على توازن الحسابات بدفتر الأستاذ. ان توافق اجمالي الأرصدة المدينة مع اجمالي الأرصدة الدائنة يؤكد ما يلي:

1- أن كل العمليات المسجلة تتساوى فيها الأطراف المدينة مع الدائنة.

2- أن الرصيد المدين أو الدائن لكل حساب تم تحديده بطريقة صحيحة.

3- ان اثبات أرصدة الحسابات في ميزان المراجعة تم تحديده بطريقة سليمة.

{kind=link}

تعليقات

إرسال تعليق

ديكارت يرحب بجميع التعليقات